随着拼多多在日前公布去年全年业绩后,国内三大电商平台已悉数交出2019年的答卷。在过去一年里,阿里和京东通过聚划算、京喜分别发力下沉市场,新增用户规模重归正轨;拼多多则积极上行,“百亿补贴”成为撕开竞争对手防线的利器。

进入2020年,电商三巨头的竞争将进入白热化阶段,尤其是新冠疫情影响新一年的开局后,电商公司能否在生鲜、直播等领域开辟新市场值得期待。

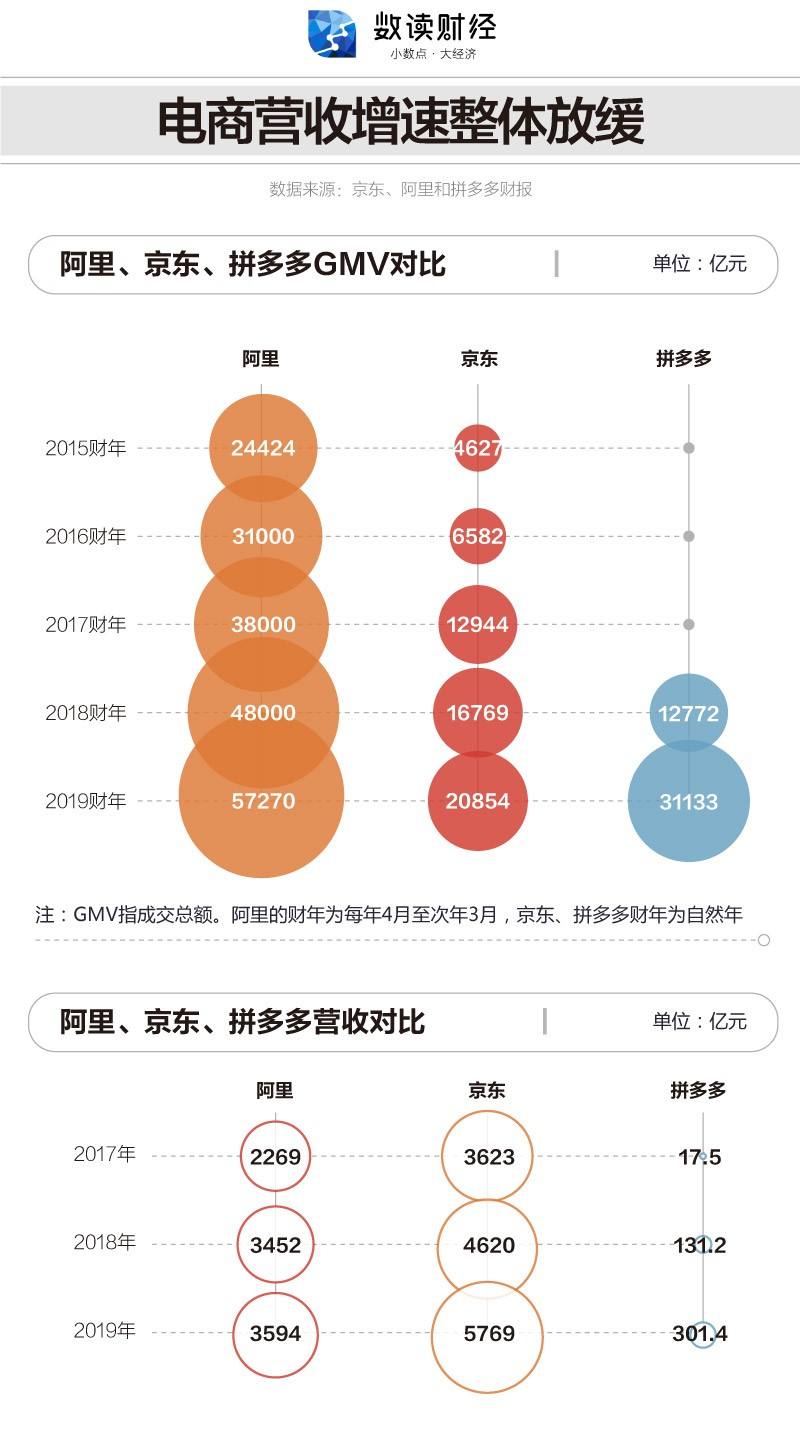

电商营收增速整体放缓

随着移动互联网人口红利的消失和,阿里和京东的GMV增速均呈现放缓趋势,其中阿里中国零售GMV的增速从2015年的46%下降至2019财年的19%,京东则从2015年的78%下降至24.36%。

而拼多多则维持高增长态势,其GMV从2017年的1412亿上升至2019年的10066亿元,成为历史上最快达成万亿元GMV的电商平台,较阿里和京东提前了14年和20年完成这一目标。

虽然京东和阿里的GMV有所放缓,但电商平台的增速仍高于零售行业和电商行业的整体水平。国家统计局的数据显示,2019年社会消费品零售总额同比增长8.0%,而全国网上零售额则同比增长16.5%。此外,实物商品网上零售额占社会消费品零售总额的比重只有20,7%,说明电商的渗透率仍有提升空间。

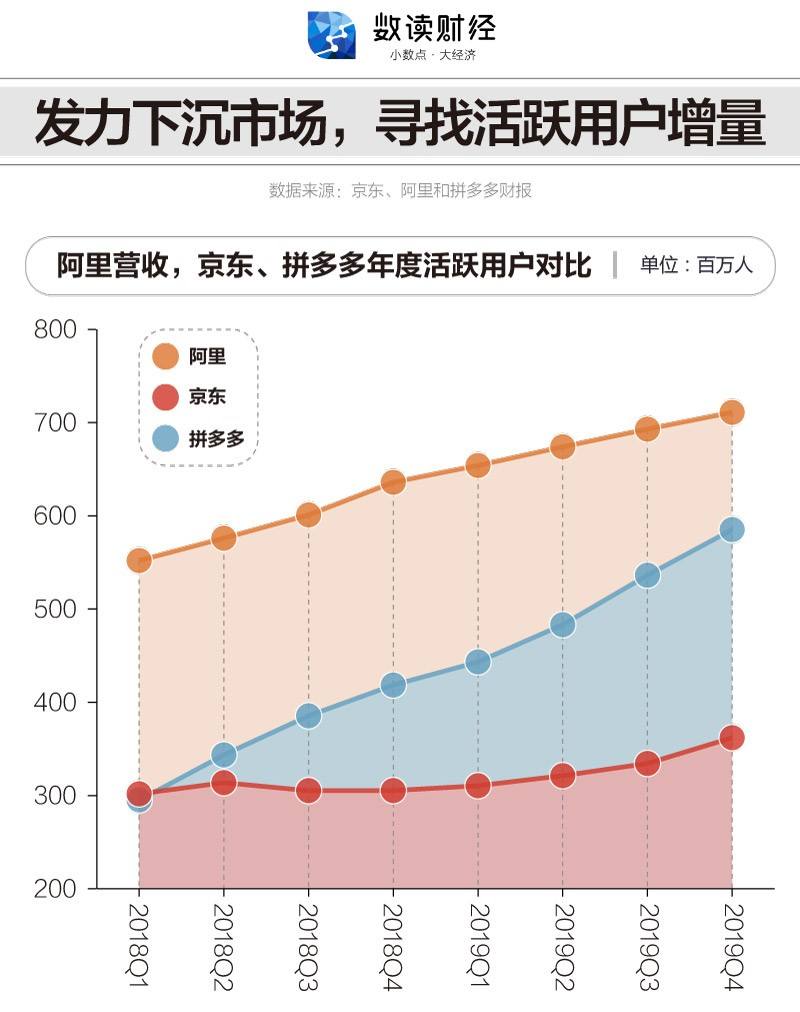

发力下沉市场,寻找活跃用户增量

2019年的阿里、京东向下沉市场要增量用户的关键之年,也是拼多多向一二线城市用户上行的开端,三巨头均在这一年获得不俗的成绩。从年度活跃买家的对比来看,阿里、京东和拼多多2019年新增用户数量分别为7500万、5670万和1.67亿。

截至到2019年底,阿里、京东和拼多多的年活跃买家用户分别为7.11亿、3.62亿和5.85亿,拼多多大有后来居上之势。如果继续以目前的速度增长,拼多多的用户规模有望在明年就能追上阿里。

值得一提的是,阿里提到去年第三和第四季度,分别超过70和60%的新增年度活跃消费者来自欠发达地区;而京东表示下半年两个季度的新用户均有7成来自底线城市。拼多多则没有披露低线城市和一二线城市的用户比例,不过黄峥曾在透露,一二线城市用户的GMV占比从2019年初的37%,在当年年中增长至48%,意味着来自一二线城市的贡献明显加强。

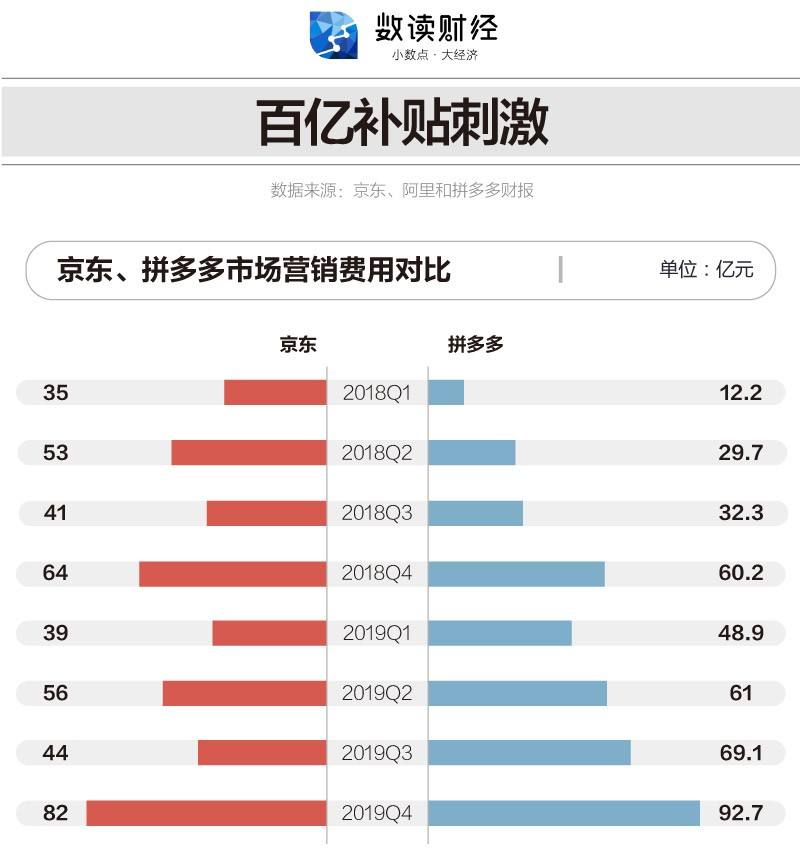

百亿补贴激活用户增长

拼多多在2019年继续狂奔,很大程度上得益于其大规模的补贴策略,其中这又以“百亿补贴”为主力代表。财报显示,拼多多的市场营销费用在2019年高达271.7亿元,同比增长102.2%,几乎相当于公司的全年营收(占比90%)。

进入2020年,拼多多继续高举高打,在2月进一步推出“百亿补贴节”,补贴力度从此前的20%最高增长至50%。“百亿补贴节”上线24小时,即售出超过500万件补贴商品。

而京东跟进“百亿补贴”则始于去年双十一,旗下社交电商平台京喜是争取下沉市场的主要平台,这导致京东第四季度的市场营销费用环比激增86.36%至82亿元,占公司全年营销费用约37%。

由于阿里在今年1月才开始跟进“百亿补贴”,因此市场营销费用的增幅将要等到今年第一季度财报公布后才分晓,不过考虑到淘宝成为鼠年春晚的独家电商合作伙伴,以及聚划算在1月下旬加推20亿元补贴,一季度的市场营销费用将会出现明显增幅。

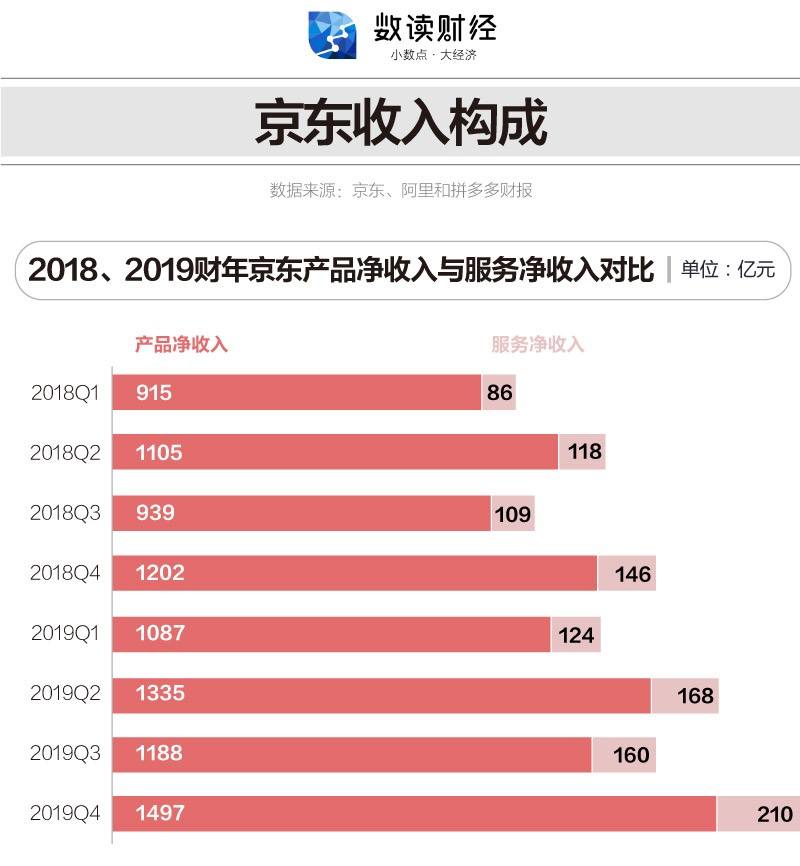

京东押注技术服务

京东的收入主要由产品收入和服务技术收入构成,其中前者包括自营和第三方商家的商品销售,后者则包括物流、广告营销等。从历年财报的数据中不难看出,近年来京东的产品收入增速持续放缓,虽然自营商品的销售贡献了海量的收入,但实际上净利润率并不高,因此京东一直希望提高第三方商家的数量。

在去年6·18的启动仪式上,京东零售CEO徐雷首次提出“五年百万商家”的目标,而京东第四季度的财报显示,目前京东的第三方商家数量为27万,距离这一目标仍有庞大的增长空间。

至于服务收入增速虽然按季度下降,但增速仍远高于产品收入,而且净利润率相对更高,因此在去年第三季报电话会议上,刘强东就表示未来五年京东的技术服务收入的增长会远远高于收入的增长幅度,成为公司收入和利润增长的重要驱动力。

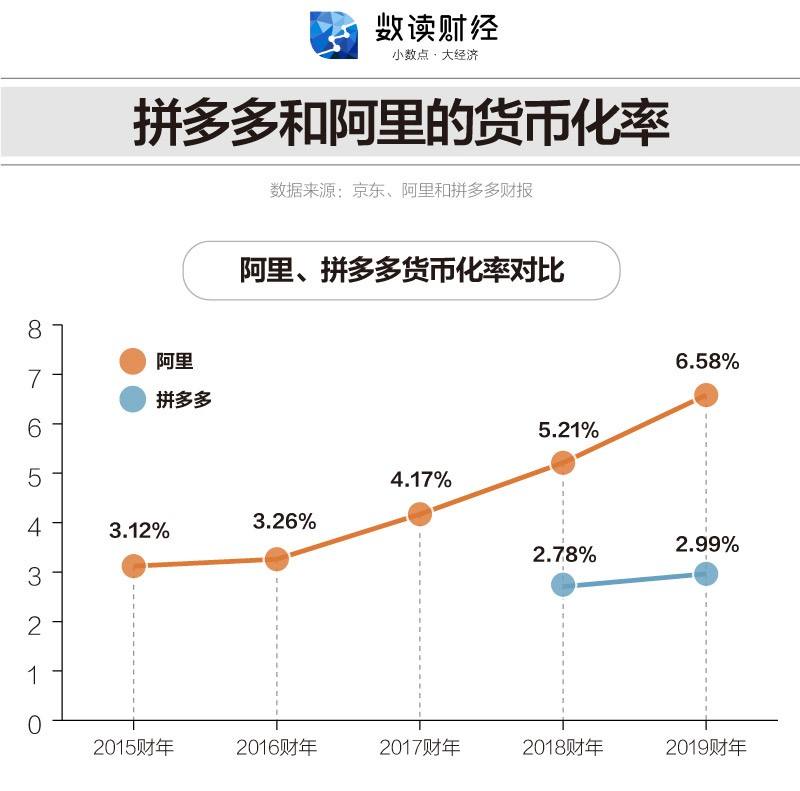

拼多多货币化率有待提高

货币化率(营收除以GMV)是衡量电商平台盈利能力的关键指标,也是投资者对拼多多的期待——目前拼多多的货币化率只有2.99%,而阿里则达到6.58%,这是二者商业化变现的主要差距。

不过从黄峥的说法来看,拼多多今年的主要目标仍然是“投资”在用户身上,即继续通过补贴的方式吸引新用户和提高活跃用户的复购率。目前拼多多的每用户平均收入大约是阿里的七分之一到八分之一,仍然有很大的提升空间。

新京报记者 陆一夫 设计 许骁 编辑 孙勇 校对 柳宝庆